Анатомия медвежьего рынка

Анализ показывает, что условия банковского кредитования существенно ужесточатся в ближайшие кварталы, что ускорит переход к более жесткой ликвидности и более слабым экономическим условиям и условиям получения прибыли. На самом деле, риск рецессии существенно возрастает по мере того, как прилив ликвидности прекращается.

Экономика США, вероятно, достигнет пика в 2022 году, что помогает объяснить, почему доходы все еще растут, хотя и медленнее, а кредит только начинает ухудшаться.

Аналогичным образом рынок труда демонстрирует первые признаки пика, поскольку количество вакансий начинает сокращаться, число увольнений увеличивается, а заявки на пособие по безработице начинают расти. В то время как корпоративные доходы, доходы потребителей и номинальные расходы по-прежнему росли двузначными темпами в первом квартале, они уже в преддверии замедления, так как на это указывают различные опережающие показатели экономического роста.

Это предполагает усиление давления на размер прибыли до тех пор, пока затраты также не начнут снижаться с типичным отставанием от ослабления экономических условий. Самые масштабные фискально-монетарные стимулы в истории США увеличили номинальный валовой внутренний продукт (ВВП) с самого низкого уровня с 1930-х годов, составлявшего чуть менее 4%, до значительно более 10%. Когда экономика вновь открылась после пандемии и достигла пределов производственных мощностей, доля реального роста быстро снизилась до потенциального темпа роста экономики, составляющего около 3%, в результате чего баланс 10%+ номинального роста спроса приходится на 8%-ю инфляцию, которую мы наблюдаем сегодня.

Номинальный рост резко упадет, поскольку прилив ликвидности иссякнет, а экономика ослабнет, что приведет к сокращению корпоративных доходов и прибылей наряду с потребительскими доходами и расходами. Быстро растущие процентные ставки, особенно ставки по ипотечным кредитам, сокращение доступности кредитов и рост цен на продукты питания и энергоносители свидетельствуют о том, что этот процесс только начинается, что также отражено в недавних отчетах о прибылях и убытках, показывающих, что маржа многих розничных продавцов сокращается, поскольку сейчас им становится все труднее переложить повышение цен на потребителей с низкими доходами.

С отставанием доходов от инфляции, рекордно высокими ценами на бензин, растущими ценами на природный газ и все более серьезной просадкой баланса, вызванной значительным падением цен на активы, такие как акции и криптовалюты, впереди, вероятно, будет больше проблем, поскольку спрос вернется в соответствие с гораздо более низкими ценами, вызванными потенциальным ростом предложения.

В результате прогноз по марже прибыли стал отрицательным, при этом прибыль потенциально может существенно снизиться в следующем году из-за значительного ухудшения глобальной экономической ситуации, вызванного конфликтом между Россией и Украиной и политикой по COVID в Китае. Прибыль может упасть на треть или более во время рецессии, и акции обычно падают на сопоставимую величину.

До сих пор медвежий рынок ознаменовывал возврат к новой среде с более низким мультипликатором P/E. Еще неизвестно, насколько вероятное грядущее снижение доходов повлияет на цены акций.

Мощное ралли в акциях с начала пандемии вошло в коррекцию в этом году. Резкая распродажа на более широком фондовом рынке подтолкнула индекс S&P 500 к территории медвежьего рынка, или к снижению на 20% по сравнению с его историческим максимумом января. Инфляция достигла максимума за несколько десятилетий, что заставило ФРС занять ястребиную позицию. В начале мая Центральный банк повысил процентные ставки на полпроцента, что стало самым большим месячным повышением ставок за последние 22 года, и дал сигнал о том, что еще не решено, повысить ли процентные ставки еще на 50 базисных пунктов на следующем заседании через неделю.

Поскольку ФРС придерживается агрессивного графика ужесточения, рост процентных ставок в сочетании с повышенной инфляцией оказали давление на и без того сомнительную доходность активов с фиксированным доходом. Совокупный индекс облигаций США Bloomberg снизился почти до 9% с начала года. Волатильность усилилась, поскольку неопределенность в отношении пандемии, опасения рецессии, сбои в цепочке поставок и геополитическая напряженность продолжают сказываться на настроениях.

В этих условиях повышенной неопределенности и меняющихся ожиданий в отношении будущих доходов, возможно, стоит переосмыслить традиционные подходы к построению портфеля и позиционированию. Инвесторы долгое время полагались на традиционную структуру портфеля, часто упоминаемую в финансовой прессе как портфель 60/40, сочетание, включающее 60% алокации в акции и 40% в бумаги с фиксированным доходом. Его часть в акциях дает потенциальные возможности для получения прибыли от прироста капитала и выступает в качестве защиты от инфляции, в то время как часть в облигациях дает возможности для получения умеренного дохода и помогает снизить риск во время экономических спадов.

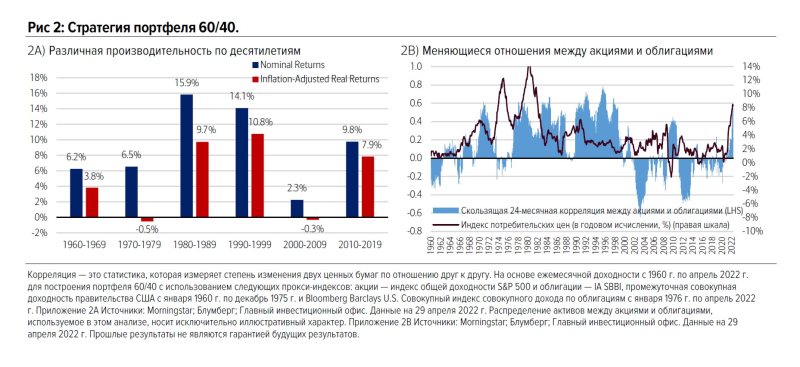

Оглядываясь назад на долгосрочные исторические результаты с 1926 года, стратегия работала хорошо, в среднем 8,9% годовой общей доходности. Положительная годовая доходность наблюдалась в 81% случаев, из которых в среднем выходило 13,8%. Результаты эффективности стратегии, как правило, зависят от инвестиционной среды эпохи, а также от соотношения между акциями и облигациями.

Высокая годовая общая доходность как в номинальном выражении, так и с поправкой на инфляцию в 2010-х, 1990-х и 1980-х годах резко контрастировала с более слабой номинальной и отрицательной реальной доходностью, наблюдавшейся в 2000-х и 1970-х годах.

Исторические данные о результатах стратегии 60/40. Фото: «»

Исторические данные о результатах стратегии 60/40. Фото: «»

Для сравнения: в 2010-х годах высокая доходность акций на фоне исторически низких процентных ставок и низкой инфляционной среды после мирового финансового кризиса дала впечатляющую годовую общую доходность в размере 9,8% и реальную доходность в размере 7,9% с поправкой на инфляцию.

Отрицательная корреляция между акциями и облигациями или, другими словами, сильная независимость в движении между этими двумя классами активов помогли поддержать положительные результаты портфеля и снизить риск во время волатильности рынка.

С другой стороны, разрыв этого отношения в 1970-х годах означал более слабые преимущества диверсификации, поскольку классы активов работали более одинаково, что в конечном итоге привело к более низкой доходности с годовой общей доходностью 6,5% за десятилетие и меньшей защитой от растущей инфляции, что приводит к отрицательной реальной доходности в размере -0,5% в годовом исчислении.

Совсем недавно конструкция 60/40 стала предметом более пристального внимания, поскольку корреляция между акциями и облигациями стала положительной.

За последние несколько месяцев повышенная инфляция способствовала распродаже акций, поскольку инвесторы опасались, что ужесточение денежно-кредитных условий ослабит рост, в то время как резкий рост доходности облигаций привел к ухудшению ситуации в секторах с фиксированным доходом на сегодняшний день. В результате, поскольку облигации не выступали в качестве хеджирования для акций во время этого инфляционного шока, конструкция 60/40 продемонстрировала резкое снижение доходности.

В среднесрочной перспективе несколько меняющихся элементов инвестиционной среды могут привести к дальнейшему устойчивому ослаблению рынков акций и облигаций и оказать давление на традиционную портфельную стратегию.

Во-первых, период до пандемии и сразу после нее, который характеризовался низкой инфляцией, давно прошел, а фонтан денежной массы, который в последние годы стимулировал рост рынков, быстро уходит в прошлое. Новый макроэкономический фон, вероятно, будет характеризоваться более умеренными уровнями номинального экономического роста и более жесткими финансовыми условиями.

Центральные банки, вероятно, продолжат повышать процентные ставки и сокращать свои балансы, пытаясь бороться с инфляцией, которая может оставаться стабильно высокой в обозримом будущем.

Замедление роста, снижение маржи прибыли и ужесточение ФРС будут оказывать давление на оценку акций, в то время как доходность облигаций будет более высокой, поскольку инфляция остается выше тренда.

Скорее всего волатильность останется в более высоком диапазоне, а доходность от инвестиций в традиционные активы будет более сдержанной по сравнению со звездной доходностью, наблюдавшейся в последние годы.

Портфели 60/40, как правило, демонстрировали более слабые результаты на аналогичных макроэкономических условиях, три года подряд терпя отрицательную общую доходность в эпоху медленного роста/высокой инфляции в конце 1970-х. Но даже с учетом этих препятствий трудно поверить, что следует полностью отказаться от традиционного сочетания распределения активов. Скорее, инвесторы должны быть более динамичными в своем инвестиционном подходе и рассмотреть возможность использования традиционных портфелей, чтобы лучше соответствовать новым условиям.

Соответствующие вложения в акции и инструменты с фиксированным доходом могут дополняться нетрадиционными инвестициями, такими как альтернативные инвестиции для квалифицированных инвесторов, состоящие из товаров и недвижимости.

Эти классы активов могут помочь снизить риск и повысить доходность в условиях высокой инфляции, повышенной неопределенности, волатильности и медленного роста.

С точки зрения позиционирования портфеля я продолжаю подчеркивать диверсификацию между классами активов и внутри них как непреходящий принцип долгосрочного инвестирования.

Рыночная экономика Америки со всеми преимуществами, которыми она обладает для долгосрочных инвесторов на финансовых рынках, неизбежно будет иметь периоды перезагрузки, когда случаются рецессии.

В это время более мягкая денежно-кредитная политика и ослабление инфляции должны поддерживать цены на облигации, которые снова должны выступать в качестве балласта против волатильности акций.

С другой стороны, когда экспансия закрепится, динамизм двигателей прибыли корпоративного сектора должен привести к новым максимумам на фондовых рынках. Учитывая установленную выше пригодность портфеля для этих традиционных классов активов, инвесторы должны придерживаться своих долгосрочных финансовых планов, используя их в своей основной стратегии, включая нетрадиционные инвестиции для дальнейшей диверсификации, защиты от инфляции и увеличения прибыли.