Карточка предприятия — документ, который часто требуется для совершения сделок. Он содержит основную информацию о компании и упрощает оформление договорных отношений. Рассказываем, что такое карточка предприятия, и предоставляем образцы для организаций.

Для чего используется карточка предприятия

Карточка компании — документ с главными сведениями об организации, своеобразная визитка бизнеса. В ней указывают название предприятия, его контактные данные и реквизиты, разновидности деятельности. Такая бумага упрощает взаимодействие между контрагентами и используется для таких целей:

- Ознакомление со сведениями о партнёре. С её помощью можно получить нужную информацию о потенциальном контрагенте.

- Заключение контрактов. Данные позволяют быстро составить договор и не ошибиться в реквизитах.

- Оформление банковского кредита. Документ может потребовать банк перед выдачей кредита.

- Заполнение отгрузочных и платёжных документов. Данные заносят в счета, накладные и другие бумаги.

- Оформление документов по госзакупкам. Она часто входит в список требующихся документов.

- Взаимодействие с государственными органами. Её может затребовать налоговая или другое государственное учреждение.

Карточка организации не относится к обязательным документам. Законодательство не устанавливает никаких юридических требований к правилам её оформления и использования. Форму документа разрабатывают предприятия.

Компании могут воспользоваться специальными онлайн-конструкторами, которые позволяют сформировать документ за несколько минут. Для этого нужно указать запрашиваемую информацию, следуя подсказкам системы, и программа сама сгенерирует карточку по выбранному шаблону. Также можно найти готовый образец для карточки организации.

Содержание карточки предприятия

Поля карточки компании определяют самостоятельно. В соответствии со сложившейся практикой этот документ обычно включает перечень данных:

- наименование предприятия в полном и сокращённом виде (ФИО для индивидуальных предпринимателей);

- регистрационные данные в налоговой инспекции;

- коды разрешённых видов деятельности;

- адреса регистрации и фактического местонахождения;

- сведения о руководителе и главбухе юридических лиц;

- контакты;

- банковские реквизиты.

Если компания считает нужным добавить в документ другую информацию, она может это сделать. Часто в карточку вносят данные об используемой форме налогообложения, имеющихся лицензиях и т. д.

Если организация осуществляет международную деятельность, документ составляется на двух языках и в нём указывают данные валютных банковских реквизитов.

Обычно карточку предприятий и ИП оформляют на фирменных бланках компании. При отправке партнёрам в электронном виде используют формат doc, чтобы контрагенту было легко копировать сведения из документа. При изменениях реквизиты сразу обновляются в карточке.

Карточка предприятия для юридических лиц

Правила составления документа едины и для юрлиц, и для ИП. Основное различие между карточками таких компаний — в количестве вносимых сведений. Например, у предпринимателей нет КПП, а руководитель фирмы — сам бизнесмен.

Созданием формы документа в организациях обычно занимается сотрудник бухгалтерии. При этом компании могут разработать собственный шаблон или использовать специальные конструкторы.

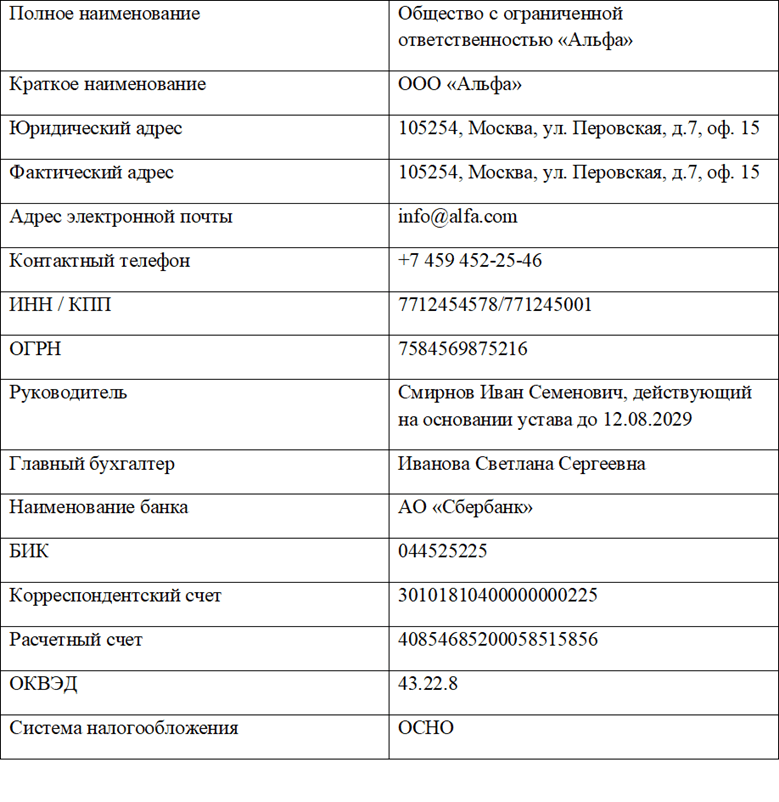

Образец оформления карточки для ООО

Чтобы узнать, как заполняют карточку для юридических лиц, приводим образец карты предприятия:

Карточка предприятия для ИП

Предприниматели вносят в документ личные сведения (ФИО, адрес регистрации, ИНН), контакты для связи и информацию о бизнесе. При отсутствии сотрудников карточку составляет сам владелец бизнеса.

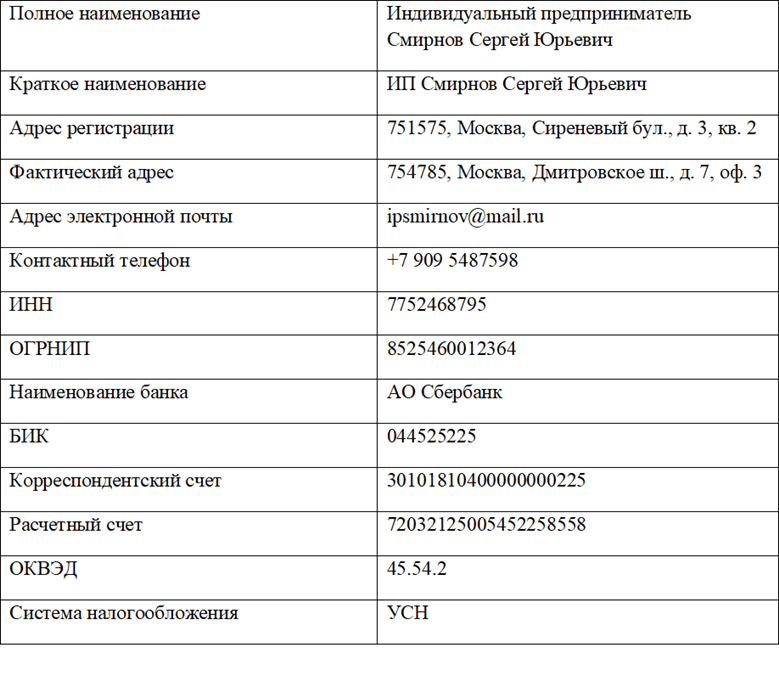

Образец оформления карточки для ИП

Можно использовать свою форму или воспользоваться образцом карточки ИП, который приведён далее:

Как получить карточку контрагента

Если компания рассматривает вероятность сотрудничества с каким-либо контрагентом, она может запросить карточку в нужной организации. Сведения, которые содержатся в документе, не являются конфиденциальными и предоставляются без препятствий.

Многие организации упрощают работу потенциальным партнёрам и размещают документацию на своём сайте в виде изображения или с возможностью скачать файл в формате doc. Найти её можно в разделе с контактными данными.