С помощью инвестиций можно не только уберечь накопления от обесценивания, но и приумножить свои несметные богатства. Но вот беда — с любого дохода, который вы заработали на бирже, надо платить налог. Это вам не вклад, с которого можно получить «чистую» прибыль, если держать в банке не больше миллиона рублей. Однако и для инвесторов есть послабления. Наибольшую выгоду дают налоговые вычеты. Есть и другие способы уменьшить налоги на доходы. Рассказываем подробно, как сэкономить, торгуя на российской бирже.

Когда впервые хочешь получить налоговый вычет с ИИС. Фото: freepik.com

Когда впервые хочешь получить налоговый вычет с ИИС. Фото: freepik.com

Налоговый вычет с индивидуального инвестиционного счёта (ИИС)

С 2024 года можно открыть только индивидуальный инвестиционный вычет третьего типа (сокращённо ИИС−3). Однако ИИС−1 и ИИС−2 продолжают действовать. Налоговые вычеты предоставляются по всем трём типам счетов. Они разные. Расскажем по каждому в отдельности.

Налоговый вычет по ИИС−1

Вычет по ИИС первого типа или типа А — это возврат уплаченных налогов с той суммы, которую вы положили на счёт в течение календарного года. Максимальный размер взносов, с которых рассчитывается вычет, — 400 000 рублей. В зависимости от того, сколько и по какой ставке вы уплатили налог на доходы физических лиц (НДФЛ), можно вернуть до 52 000 или 60 000 рублей.

Пример

В 2024 году вы завели 350 000 рублей на ИИС−1. Если платили в том же году НДФЛ по ставке 13%, можно вернуть 45 500 рублей, если по ставке 15% — 52 500 рублей.

Вычет оформляется через Федеральную налоговую службу (ФНС) на следующий год. Можно подать заявление самостоятельно, приложив к нему договор с брокером и платёжный документ о зачислении денег на счёт.

Альтернативный вариант — дождаться, когда в личном кабинете налогоплательщика на сайте ФНС появится предзаполненное заявление. Это так называемый упрощённый вычет. В заявлении уже включена вся необходимая информация о взносах. Вам нужно только указать номер счёта, на который налоговая служба перечислит деньги, подписать и отправить заявление.

Тем, кто в первый раз пользуется личным кабинетом налогоплательщика, потребуются логин и пароль, который можно получить в любой налоговой инспекции. Также доступна авторизация через «Госуслуги». Кроме того, понадобится оформить электронную подпись — другими словами, придумать для доступа к ней пароль.

Налоговый вычет по ИИС−2

Вычет по ИИС второго типа или типа Б позволяет освободить от налога доход, полученный при использовании счёта. Не льгота распространяется на дивиденды.

Максимальная сумма вычета не ограничена. Сколько бы ни заработали на ИИС, вся прибыль освобождается от налога. Главное, чтобы на момент закрытия счёта (в это время предоставляется вычет) вы были резидентом, и отчисляли в бюджет НДФЛ с зарплаты.

Вычет оформляется через брокера. Для того, чтобы он не удержал с вас налог, перед закрытием счёта предоставьте ему справки из ФНС о том, что:

- ИИС у вас единственный.

- Вы не использовали вычет А (с взносов).

Общие условия для вычетов обоих типов:

- Счёт должен быть один.

- Вычет доступен, если срок действия ИИС составляет три и более лет. При этом вычет с взносов можно получать каждый год, а с прибыли — только при закрытии счёта.

- На ИИС можно ежегодно заводить до 1 млн рублей.

- Совмещать вычеты запрещено. Но есть маленькая хитрость, которая позволяет обходить запрет. О ней — ниже.

- Если нарушить правила, например, закрыть ИИС раньше срока, то полученные вычеты со взносов придётся вернуть государству. Вычета с прибыли, разумеется, тоже не будет.

Налоговый вычет за долгосрочное владение ценной бумагой

Что бы вы ни покупали на бирже — акцию, облигацию или пай, если владеть ценной бумагой в течение трёх лет, то полученная прибыль не облагается налогом на доходы. Этот вычет обычно называют трёхлеткой.

Условия трёхлетнего налогового вычета таковы:

- Ценная бумага куплена (получена в наследство или в дар) после 2014 года.

- Она торгуется на Московской или Санкт-Петербургской бирже.

- Находилась в собственности человека, который её продаёт, в течение трёх лет и больше.

- Максимальная сумма вычета — 3 млн рублей за каждый год владения.

- Была продана с обычного брокерского счёта.

Если ваш брокер при закрытии ИИС переводит ценные бумаги на брокерский счёт, можно объединить вычет со взносов и трёхлетку. Сначала получаете до 52 000 или 60 000 рублей ежегодно, заводя деньги на индивидуальный инвестиционный счёт и покупая ценные бумаги. Затем при закрытии ИИС переводите активы на брокерский счёт. С него продаёте бумаги, выждав трёхлетний срок с момента покупки. Как следует из письма Минфина, неважно, на каком счёте куплена ценная бумага, главное, чтобы она была продана с брокерского счёта через три года после приобретения.

Схема прекрасна, как Япония во время цветения сакуры. Но теперь ею можно воспользоваться только один раз. ИИС−1 и ИИС−2 больше нельзя открыть. Если сейчас закроете, то придётся открывать ИИС−3 с другими вычетами.

Налоговый вычет по ИИС−3

С 2024 года можно открыть только ИИС третьего типа или сокращённо ИИС−3. Он даёт право на 2 налоговых вычета одновременно, но с ограничениями.

Вычет со взносов на ИИС−3

Можно вернуть уплаченный налог с суммы до 400 000 рублей, которую вы завели на ИИС−3 в течение года. Максимальная сумма та же — 52 000 рублей при ставке 13% и 60 000 рублей при ставке 15%. Ограничена той суммой НДФЛ, которые вы заплатили в бюджет.

Но теперь в этот лимит включены также взносы по программе долгосрочных сбережений (ПДС), а с 2025 года — ещё и взносы на добровольные накопительные пенсии. Обсуждают повышение максимальной суммы до миллиона, но воз пока не сдвинулся с места.

Освобождение прибыли от налога

Можно освободить прибыль, полученную от торговли на ИИС, от налога. Но сумма «свободной» прибыли теперь ограничена — только 30 млн рублей. Условия остались прежними: в год закрытия счёта вы должны быть резидентом и плательщиком НДФЛ с зарплаты. Дивиденды всё так же от налога не освобождаются, зато купоны — да.

Общие условия ИИС−3 для вычета:

- На счёт можно заводить любую сумму.

- Разрешено открывать до трёх ИИС, в том числе, у разных брокеров. Но лимит по вычетам будет один на все счета.

- Нельзя совмещать «старый» и «новый» счёт. Если хотите открыть «новый» ИИС, нужно трансформировать «старый», уведомив об этом ФНС.

- Срок действия ИИС — 10 лет. До 2031 года действует переходный период.

| Год открытия ИИС−3 | Минимальный срок действия |

| 2024−2026 | Пять лет |

| 2027 | Шесть лет |

| 2028 | Семь лет |

| 2029 | Восемь лет |

| 2030 | Девять лет |

| 2031 и далее | Десять лет |

Пятилетняя льгота на владение ценными бумагами

Помимо трёхлетки, о которой мы рассказали выше, есть ещё и пятилетка. Суть та же — если непрерывно владеть определёнными бумагами в течение пяти лет, то полученная от реализации прибыль освобождается от НДФЛ.

Условия пятилетки с одной стороны жёстче, с другой — мягче:

- Ценные бумаги нельзя отдавать в заём или репо. Это прерывает срок владения.

- Уставной капитал компании, которая выпустила бумагу, должен состоять на 50% из недвижимости на территории России.

- Можно использовать по отношению с бумагам, которые не торгуются на бирже.

- Максимальная сумма вычета не ограничена. Сколько заработали, столько освободили от налога.

Налоговый вычет по бумагам высокотехнологического сектора

Прибыль по ценным бумагам компаний высокотехнологического (инновационного) сектора освобождается от НДФЛ, если они находились в непрерывной собственности пять лет (при продаже после 2023 года) или один год (при продаже до 2023 года).

Есть важные условия:

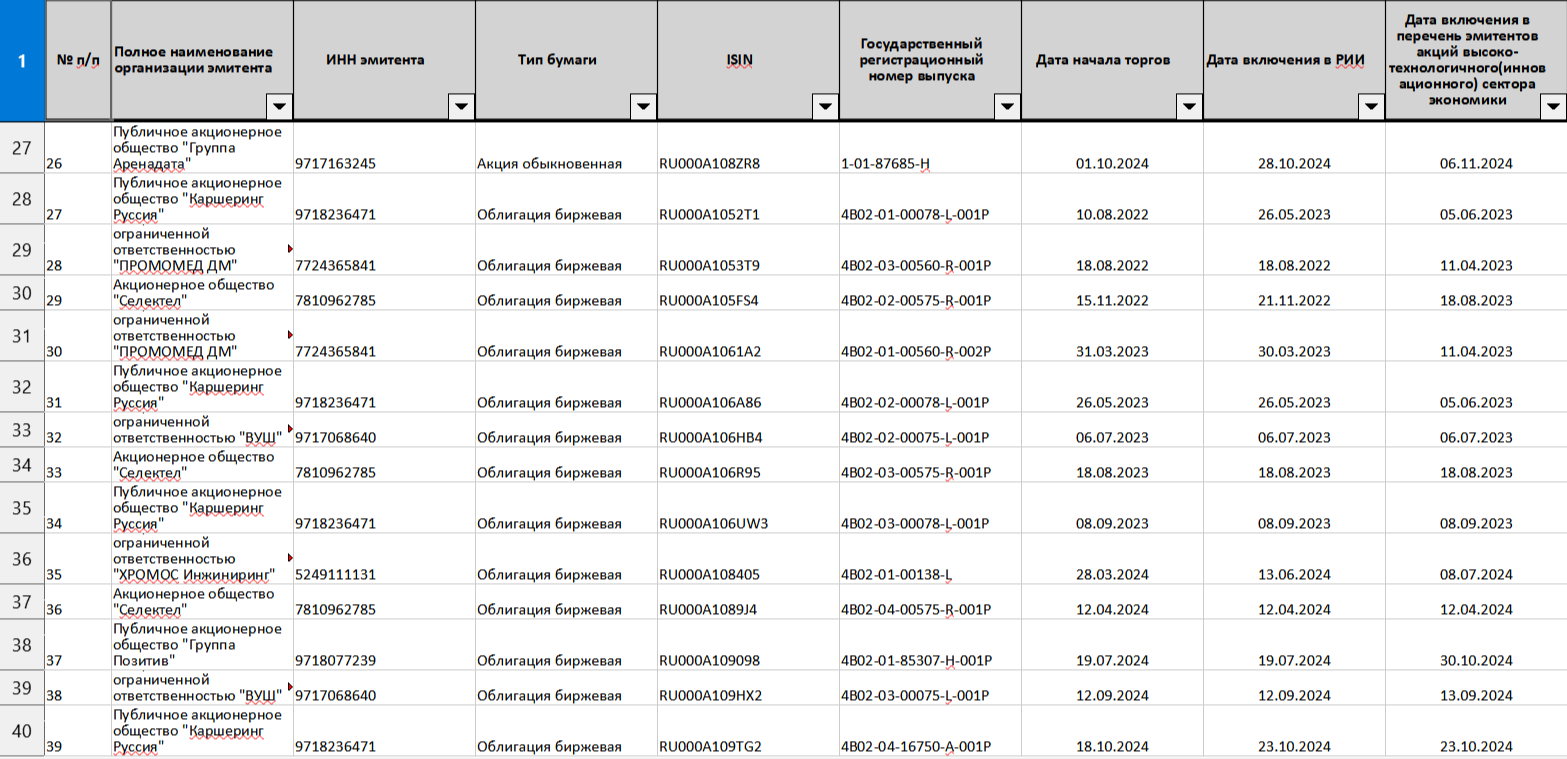

- Бумага должна весь этот период находиться в реестре, который есть на сайте Мосбиржи. На 14 февраля 2025 года в него включено 40 бумаг.

- Ценные бумаги запрещено отдавать в заём и репо. Это прерывает срок владения.

- Максимальная сумма вычета не ограничена.

Перечень высокотехнологичных компаний. Фото: Мосбиржа

Перечень высокотехнологичных компаний. Фото: Мосбиржа

Перенос убытков

Ещё одна льгота, которой может воспользоваться инвестор, — уменьшить налог на прибыль за счёт убытков. Применяется как к брокерском счёту, так и к ИИС, но по-разному.

На брокерском счёте

Брокер удерживает налог с купли-продажи ценных бумаг двумя способами:

- при выводе денег со счёта;

- в конце каждого года.

В обоих случаях можно уменьшить сумму налога за счёт убытков:

- Если в течение года у вас были прибыльные сделки, и вы не выводили деньги, то к концу года аналитики рекомендуют закрыть убыточные позиции. Проще говоря, продать просевшие ценные бумаги, тем самым зафиксировав убыток, который брокер вычтет из полученной ранее прибыли. Это уменьшит сумму налога. Закрытые позиции можно тут же открыть, если вы рассчитываете на то, что бумаги растут.

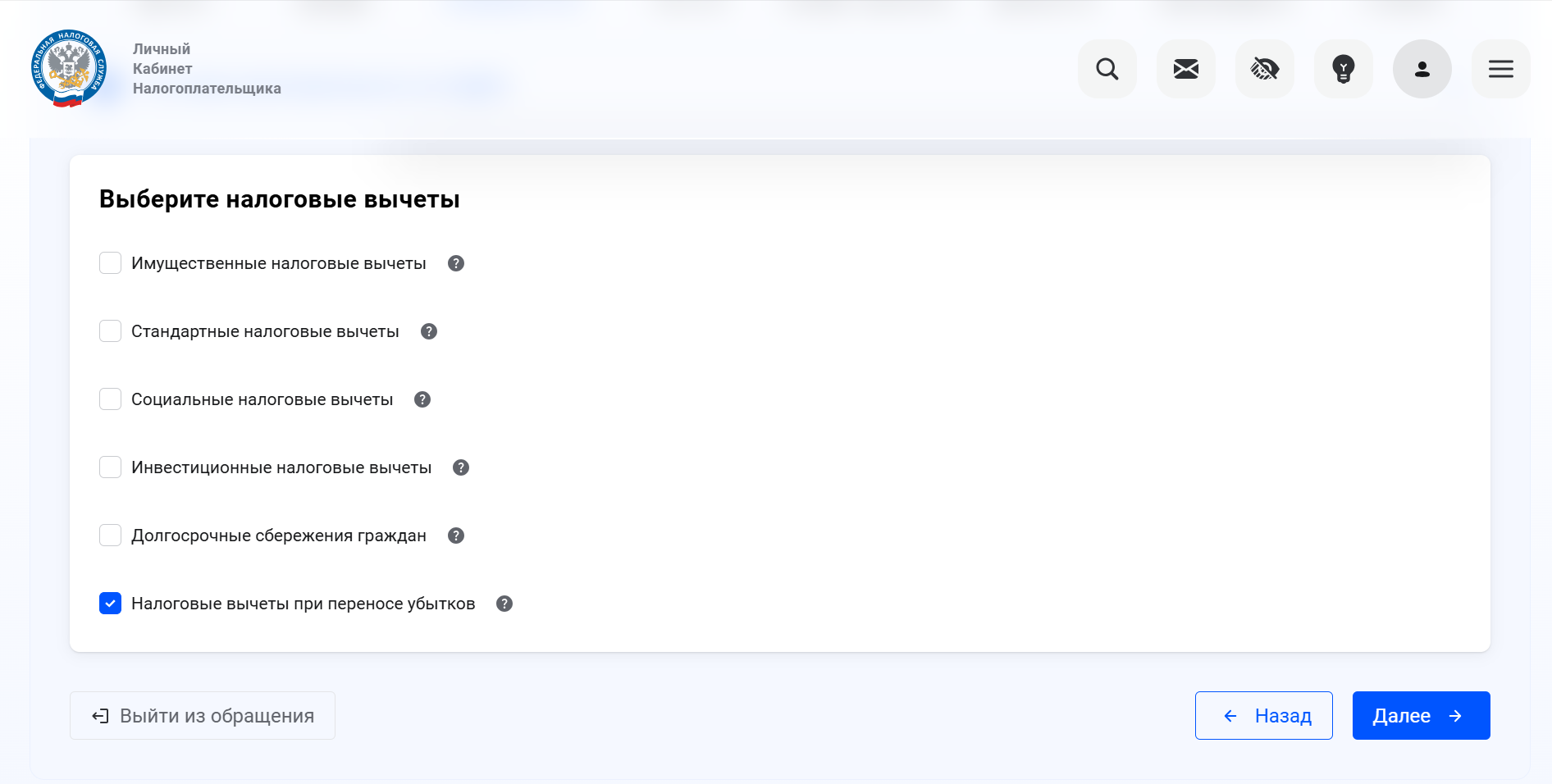

- Если вы выводите деньги на банковскую карту, и брокер выставил кругленькую сумму, то нужно оплатить налог. Затем следует подать в личном кабинете налогоплательщика декларацию 3-НДФЛ, выбрав пункт «Налоговые вычеты при переносе убытков» (смотрите на фото).

Перенести убытки можно за предыдущие 10 лет.

Пример

Брокер удержал с вас налог в 2025 году. Значит, вы можете получить вычет в размере 13% или 15% от суммы убытков, которые понесли в 2015 году и позже.

При подаче декларации укажите сумму убытков и прикрепите отчёт брокера того года, в котором они были. Также надо выбрать банковский счёт, на который поступят деньги, подписать и отправить заявление.

Налоговый вычет при переносе убытков. Фото: «»

Налоговый вычет при переносе убытков. Фото: «»

Перенос убытков на ИИС

С индивидуальным инвестиционным счётом дела обстоят иначе. Во-первых, нельзя на ИИС перенести убытки, зафиксированные на брокерском счёте (и наоборот). Во-вторых, брокер не выставляет налоги по итогам года — только при закрытии счёта.

Соответственно, фиксировать убыток нужно перед закрытием ИИС. Так вы уменьшаете прибыль, с которой нужно заплатить налог.

Этот способ подходит, если у вас «старый» ИИС первого типа, и вы не можете использовать трёхлетку. Также подойдёт тем, у кого на «новом» счёте образовалась прибыль больше 30 млн рублей.