Акции «Транснефть»: упал, очнулся — что будет с бумагами и каких дивидендов ждать?

Нефтяных компаний в России несколько, а вот труба, по которой идёт нефть, — всего одна. Догадайтесь, кому она принадлежит? Всё верно. Компании «Транснефть», привилегированные акции которой торгуются на Московской бирже. Но купить ценные бумаги до последнего времени было непросто — стоимость одной акции доходила до 200 000 рублей. Всё изменилось после того, как организация разделила каждую бумагу на 100. Казалось бы, акции стали доступнее, но почему-то упали. С чем связано падение акций и каковы шансы на дальнейший рост, оценили опрошенные «» эксперты.

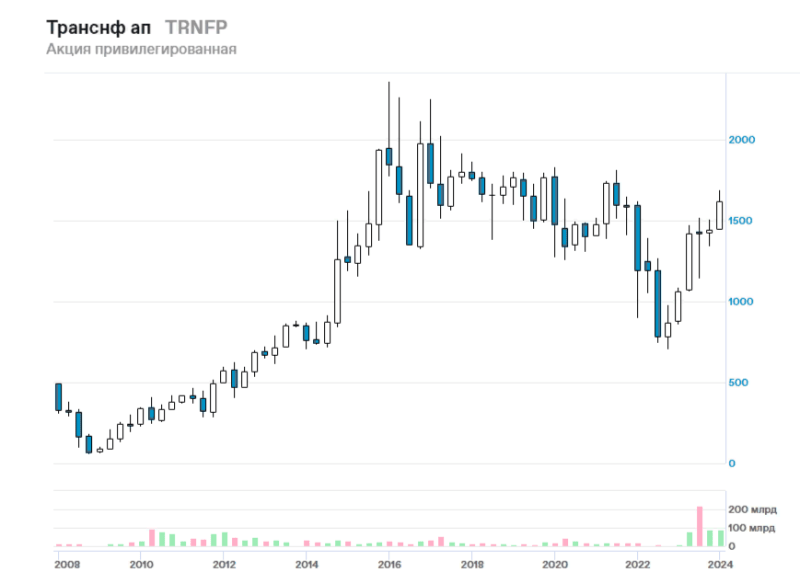

График акций «Транснефти». Фото: moex.com

График акций «Транснефти». Фото: moex.com

Немного предыстории

Днём рождения компании «Транснефть» считается 14 августа 1993 года. Тогда правительство учредило компанию. На тот момент это ещё не был монополист на российском рынке транспортировки нефти по трубам. Монополистом компания станет в начале 2000-х годов, подмяв под себя все остальные трубопроводные предприятия. На текущий момент компания осуществляет поставки больше 80% всей добываемой нефти и около трети всех произведённых нефтепродуктов.

Как и в 1993 году, «Транснефть» на 100% принадлежит государству. То есть 100% обыкновенных акций, которые дают право голоса, находятся в собственности Росимущества. Инвесторам доступны только привилегированные ценые бумаги без права голоса.

Акции «Транснефти» изначально были довольно дорогим удовольствием — в районе 50 000 рублей, если судить по данным Мосбиржи. После кризиса 2008−2009 годов ценные бумаги дорожали вплоть до 2016 года, когда вплотную приблизились к 200 000 рублей за акцию. Но с тех пор стоимость акций оставляла желать лучшего. Так, с лета 2021 года «Транснефть» постоянно снижалась, пока к октябрю не опустилась до 78 000 рублей.

Затем акции начали расти, в основном на ожиданиях дробления акций. Как заявили в компании, основная цель разделения ценных бумаг — дать возможность большему количеству инвесторов стать акционерами «Транснефти». Чем больше людей купят акции, тем выше цена. Однаке после дробления ценные бумаги подешевели.

Почему упали акции «Транефти»

Торги акциями «Транснефти» возобновились 21 февраля 2024 года. Приостанавливались на неделю ради дробления (сплита), в ходе которого одна бумага была поделена на 100. В итоге стоимость каждой акции уменьшилась в 100 раз.

На открытии торгов акции упали до 1 583,5 рубля. Перед приостановкой торговались на уровне 1 668,5 рубля (166 850 рубля по старой стоимости).

В дальнейшем котировки несколько восстановились, до 1 620 рублей, но до уровня перед дроблением так и не дошли. Хотя теперь акции стоят в 100 раз дешевле.

Опрошенные «» эксперты назвали две основные причины, почему упали акции «Транснефти»:

- Торги возобновились в ожидании новых санкций США и Евросоюза, когда падал почти весь рынок.

- Из бумаг вышел один крупный инвестор или множество мелких, которые фиксировали прибыль. «Сработало правило: покупай ожидания, продавай факты», — подсказал портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин.

Сергей КауфманАналитик ФГ «Финам»Комментарий эксперта:Открытие торгов акциями «Транснефти» произошло в разгар снижения российского рынка в преддверии новых санкций. Динамика акций компаний была близка к рыночной, если учитывать отсутствие торгов акциями «Транснефти» в вечер вторника, когда началось активное снижение.

Сергей КауфманАналитик ФГ «Финам»Комментарий эксперта:Открытие торгов акциями «Транснефти» произошло в разгар снижения российского рынка в преддверии новых санкций. Динамика акций компаний была близка к рыночной, если учитывать отсутствие торгов акциями «Транснефти» в вечер вторника, когда началось активное снижение. Наталия ПырьеваАналитик «Цифра брокер»Комментарий эксперта:Мы полагаем, что падение акций «Транснефти» в первый день торгов после сплита связано с фиксацией прибыли крупного инвестора или инвесторов, которые длительное время держали бумаги.

Наталия ПырьеваАналитик «Цифра брокер»Комментарий эксперта:Мы полагаем, что падение акций «Транснефти» в первый день торгов после сплита связано с фиксацией прибыли крупного инвестора или инвесторов, которые длительное время держали бумаги. Дмитрий СкрябинПортфельный управляющий УК «Альфа-Капитал»Комментарий эксперта:Акции «Транснефти» – в лидерах роста сектора с начала года (всё ещё +11%, по сравнению с нефтегазовыми компаниями: от −7% до +6%). И этот рост «Транснефти» был связан также с ожиданиями сплита. Условно говоря, сработало правило: покупай ожидания, продавай факты.Несмотря на падение котировок, эксперты положительно оценивают сплит акций. Решение о дроблении ценных бумаг не могло вызвать негатив среди инвесторов, так как не влияет на бизнес компании, подчеркнула Наталья Пырьева.

Дмитрий СкрябинПортфельный управляющий УК «Альфа-Капитал»Комментарий эксперта:Акции «Транснефти» – в лидерах роста сектора с начала года (всё ещё +11%, по сравнению с нефтегазовыми компаниями: от −7% до +6%). И этот рост «Транснефти» был связан также с ожиданиями сплита. Условно говоря, сработало правило: покупай ожидания, продавай факты.Несмотря на падение котировок, эксперты положительно оценивают сплит акций. Решение о дроблении ценных бумаг не могло вызвать негатив среди инвесторов, так как не влияет на бизнес компании, подчеркнула Наталья Пырьева.

Шансы на дальнейший рост акций «Транснефти»

Акции «Транснефти» довольно интересны по нескольким причинам.

Во-первых, компания связана с нефтяным рынком, основным для нашей страны. Однако в отличие от «Роснефти» и других нефтяников не зависит от цен на чёрное золото, так как занимается доставкой энергоресурсов.

Во-вторых, выигрывает от ежегодной индексации тарифов на прокачку нефти. Например, в 2024 году тарифы поднялись на 7,2%. Хотя тут надо заметить, что государство, владея компанией, сдерживает рост тарифов официальной инфляцией, которая вряд ли полностью покрывает рост издержек.

В-третьих, в последние годы выплачивает щедрые и стабильные дивиденды — не меньше 50% от прибыли по МСФО (международного стандарта финансовой отчётности) в соответствии с требованиями правительства. Хотя дивидендная политика «Транснефти» предполагает распределение только 25% от прибыли.

Соответственно, рост котировок будет. Вопрос только в том, насколько подорожают акции.

Если говорить о перспективах, то есть как положительные, так и отрицательные факторы.

В частности, по словам Сергея Кауфмана, «компания выигрывает от ежегодной индексации тарифов и удлинения маршрутов поставок на фоне переориентации экспорта». К положительным моментам можно также отнести «расширение мощности по экспорту нефти в Китай и другие страны АТР» (Азиатско-Тихоокеанского региона), добавила Наталья Пырьева.

В то же время бизнес «Транснефти» зависит от объёмов прокачиваемой нефти. С этим сейчас и в будущем не всё гладко и радужно.

Наталия ПырьеваАналитик «Цифра брокер»Комментарий эксперта:С одной стороны, Россия сокращает добычу нефти в рамках сделки ОПЕК+, что приводит к снижению прокачки нефти через систему «Транснефти». С другой стороны, формируется новый тренд на переход российских нефтегазовых компаний на собственную инфраструктуру («Газпромнефть», «Роснефть» с проектом «Восток Ойл»), что снижает их зависимость от «Транснефти» и ухудшает долгосрочные перспективы компании.

Наталия ПырьеваАналитик «Цифра брокер»Комментарий эксперта:С одной стороны, Россия сокращает добычу нефти в рамках сделки ОПЕК+, что приводит к снижению прокачки нефти через систему «Транснефти». С другой стороны, формируется новый тренд на переход российских нефтегазовых компаний на собственную инфраструктуру («Газпромнефть», «Роснефть» с проектом «Восток Ойл»), что снижает их зависимость от «Транснефти» и ухудшает долгосрочные перспективы компании.

Поэтому оценок на длинный горизонт практически нет. Но в краткосрочной перспективе акции могут вырасти за счёт дивидендов и притока новых инвесторов.

С прогнозом по потенциальному росту акций на ближайшее время есть сложности. Из опрошенных «» только один брокер представил оценку — ФК «Финам»:

Наша целевая цена по акциям «Транснефти» составляет 1 769 рублей, апсайд — 8%

Что касается дивидендов, то аналитики считают, что за 2023 год компания выплатит от 180 до 200 рублей:

- «Альфа-Капитал» — 180+ рублей.

- «Финам» — 190 рублей.

- «Цифра Брокер» — 200 рублей (доходность 12,3% по текущим ценам).

О самом важном вкратце или стоит ли покупать акции «Транснефти»

Акции «Транснефти» выглядят привлекательно, благодаря дроблению и ожидаемым дивидендам. Оба фактора будут двигать бумаги вверх. Здесь снова может сработать правило — покупай на ожиданиях, а продавай на фактах.

Но не нужно забывать, что на ценные бумаги будет давить сокращение добычи нефти в рамках сделки ОПЕК+ и затраты на переориентацию поставок на восток. Хотя последнее в итоге принесёт прибыль.

Но долгосрочные перспективы бумаги туманны из-за намерений энергетических компаний самостоятельно доставлять нефть и нефтепродукты до покупателей.

К тому же акции «Транснефти» в прошлом крайне медленно закрывали дивидендный гэп (то есть долго отрастали после дивидендной отсечки). Впрочем, медлительность могла быть связана с небольшими торговыми оборотами ввиду высокой стоимости бумаг.

Статьи по теме:

- «Акции «Газпрома» в 2024 году: прогноз, дивиденды, последние новости».

- «Новый рекорд в истории дивидендов: какой доход принесут акции Сбера».

- «Как открыть брокерский счёт и купить акции».

- «В России внедряют индивидуальный инвестиционный счёт третьего типа».

- «Как получить налоговый вычет в 2024 году».