Накопить на пенсию или спонсировать государство: в чем смысл программы долгосрочных сбережений?

Мы рассчитали модель анонсированной в России программы долгосрочных сбережений. На выходе с учётом инфляции программа принесла на 1 миллион рублей меньше, чем сумма вложений в неё за 15 лет. Как именно государство будет внедрять программу, каковы скрытые мотивы ее внедрения? Авторы «» провели большое исследование, чтобы выяснить, какие цели преследует государство, запуская программу ПДС и что получат будущие пенсионеры. Также мы ответим на главный вопрос: выгодно ли становиться участником программы? Читайте наше исследование в 3 частях.

Часть первая: мотивация — продать облигации

Вторая часть: «Программа пенсионных накоплений: выгодно переводить деньги из НПФ или нет?»

Третья часть: «Три варианта накопить на пенсию. Как получать в старости больше»

Во-первых, государство ставит перед собой стратегическую цель — приучить будущих пенсионеров самостоятельно копить на старость, поскольку модель солидарности поколений (при которой неработающие старики получают пенсию за счёт работающих граждан) плохо работает в условиях сокращения численности трудоспособного населения и роста числа пенсионеров. Демография ставит перед правительством сложный выбор: либо искать деньги где-то ещё и направлять на пенсионные выплаты больший процент бюджетных доходов, либо убеждать будущих пенсионеров самостоятельно копить на старость — вот хотя бы с помощью ПДС (читайте обзор новой программы в статье на «»). Причём начинать делать это как можно раньше, как говорится, «ещё вчера».

Цель государства — научить копить на пенсию. Фото: day.ru

Цель государства — научить копить на пенсию. Фото: day.ru

Во-вторых, государство с помощью ПДС может более эффективно, чем сейчас, решить тактическую задачу наращивания внутреннего госдолга. Я опасаюсь, что именно эта задача — тактическая по своему характеру — может отодвинуть на второй план достижение стратегической цели (формирования пенсионных сбережений) и в итоге сделать её достижение невозможным.

В настоящее время государство последовательно увеличивает размер госдолга. Для займов на внешних рынках сейчас не лучшее время, и потому занимать приходится на внутреннем рынке. Государству не помешало бы иметь больше новых «длинных денег», которые будущие пенсионеры станут копить по предложенной модели ПДС — такие деньги можно будет провести сквозь негосударственные пенсионные фонды (НПФ) и выбранные ими управляющие компании (УК), как сквозь сито, и инвестировать преимущественно в облигации федерального займа (ОФЗ) и разные квазигосударственные долги (инфраструктурные облигации, корпоративные облигации госкомпаний и т. д.) на 15 лет (или на срок до достижения 60 лет у мужчин и 55 у женщин).

Под контролем Банка России сформированные средства программы долгосрочных сбережений будут вкладываться в облигации федерального займа, инфраструктурные облигации, корпоративные облигации и прочие ценные бумаги

Поскольку получить деньги участник ПДС сможет только частями — либо в виде пожизненной прибавки к пенсии, либо — и это самый быстрый вариант получить их, не считая особых случаев, вроде болезни, потери работы и т. п. — в виде ежемесячных выплат в течение 10 лет, то де-факто государство сможет пользоваться внесёнными в ПДС деньгами даже не 15, а 25 лет и более.

Заместитель министра финансов сказал:

Минфин России будет наращивать долг, но при этом будет «стараться оставаться в безопасных границах» — 20% ВВП, указала замглавы ведомства Ирина Окладникова в интервью агентству «Интерфакс» 18 июля 2023 года. По ее словам, внутренний госдолг растет в последние годы: в 2019 году внутренний долг составлял 9 трлн рублей, в 2020 году — 10 трлн рублей, за 2022 год внутренний долг существенно вырос и сейчас составляет 18,8 трлн рублей. «Внешний не вырос в связи с тем, что мы уже больше не можем занимать на внешних рынках по понятным причинам. Он даже снизился, мы в прошлом году, когда пытались успевать после введения санкций исполнять наши обязательства, замещаться, мы чуть-чуть снизили внешний долг — он составляет 4 трлн рублей по сравнению с 4,5 трлн рублей по состоянию на 1 января 2022 года, то есть до начала военной специальной операции

Динамика внутреннего долга, вложенного в ценные бумаги. Инфографика: «»

Динамика внутреннего долга, вложенного в ценные бумаги. Инфографика: «»

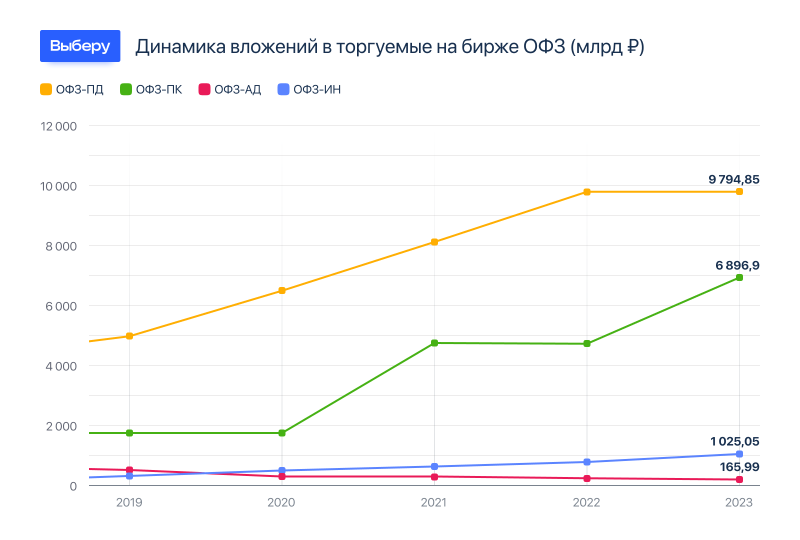

Изучая процесс наращивания внутреннего госдолга, можно обратить внимание не только на его быстрый рост с 2022 года, но и на его состав: до 2022 года государство предпочитало занимать внутри страны в форме облигаций с постоянным доходом или купоном (ОФЗ-ПД), который через равные периоды выплачивается держателю, однако с 2022 года уровень таких заимствований не рос, зато, как и в год начала пандемии коронавируса, резко пошёл вверх уровень займов в облигациях с переменным купоном (ОФЗ-ПК) — это долговые бумаги с плавающим купоном, процентный доход по которым изменяется в зависимости от изменений ключевой ставки ЦБ РФ, или ставки RUONIA, или иного ориентира; размер переменного купона пересчитывается согласно проспекту эмиссии пропорционально изменениям ставки-ориентира, но не моментально — часто это происходит через полгода после изменения ориентира. Причина описанной динамики заимствований, вероятно, в том, что в ожидании роста инфляции кредиторы не готовы выкупать у Минфина ОФЗ с постоянным купоном, который не защищает от инфляции и девальвации национальной валюты. Относительную защиту дают облигации с переменным или плавающим купоном, ОФЗ-ПК или «флоатеры», их на бирже берут охотнее. Есть ещё облигации с амортизируемым долгом (ОФЗ-АД) и индексируемым номиналом (ОФЗ-ИН), но их доля в общем объёме внутреннего госдолга сравнительно невелика.

Динамика вложений в торгуемые на бирже ОФЗ. Инфографика: «»

Динамика вложений в торгуемые на бирже ОФЗ. Инфографика: «»

Итак, государство (как и любой заёмщик в подобной ситуации, заметим) хотело бы занимать больше, а платить за пользование деньгами меньше. Продавать (размещать) на бирже ОФЗ с постоянным купоном в условиях роста инфляции и ограниченного спроса сложно, а ОФЗ с переменным купоном — проще, но менее выгодно для государства-заёмщика.

В такой ситуации меня беспокоит, что под флагом защиты сбережений ПДС от кредитного и рыночного рисков государство может обязать НПФы делать выбор в пользу таких портфелей управляющих компаний, которые преимущественно состоят из ОФЗ и квазигосударственных облигаций, в том числе и таких, которые в условиях инфляции на бирже не пользуются спросом.

Заметим, что инвестиции в другие классы инструментов — ну хотя бы в акции компаний, которые в долгосрочной перспективе способны обыгрывать инфляцию, или в те же «флоатеры» — в анонсах программы либо не упоминаются, либо скрываются за неясной формулировкой «прочие ценные бумаги». Напрашивается вывод, что такие инструменты не будут приоритетом ПДС. И это возвращает к нас к вопросу, какую задачу — стратегическую или тактическую — государство хочет решить с помощью новой программы. Решить их одновременно невозможно, задачи противоречат друг другу.

Как распределяются риски

Благодаря портфельной теории Гарри Марковица мы знаем, что доходность — это плата за риск. Во многих странах гособлигации считаются наименее рискованным и вместе с тем наименее доходным инструментом фондового рынка. Люди часто полагают, что вероятность получить обратно деньги, инвестированные в облигации такого эмитента, каким является государство, выше, чем когда имеешь дело с облигациями банков, частных компаний и прочих эмитентов. Предположим, они правы, и примем на веру, что некоторые риски государственных ценных бумаг действительно ниже, чем у бумаг корпоративного сектора, например. Некоторые, но далеко не все.

Что бы вы ни делали, чем бы вы ни занимались в своей жизни, вы не можете исключить из неё риск, вы можете лишь распределить его. Например, вы хотите сократить риск попасть в ДТП и продаёте автомобиль, ходите пешком, ездите на метро, избегаете неконтролируемых пешеходных переходов? Поздравляю, вам удалось снизить риск ДТП, но теперь выросли риски того, что на голову упадёт кирпич, а в метро случится конфликт с другими пешеходами и прочие неприятности. В этой ситуации всё, что мы можем, — это прежде чем принимать решение, изучить статистику происшествий и решить для себя, чего мы с учётом всех своих данных больше опасаемся: ДТП или падения кирпича на голову?

Примерно то же происходит и с портфелем ценных бумаг будущего обладателя негосударственной пенсии или участника программы долгосрочных сбережений. Разница в том, что государство лишило будущего пенсионера права самостоятельно оценивать риски и принимать решение о распределении активов в портфеле и делегировало это право (в ограниченных пределах) уполномоченным им агентам — пенсионным фондам, которые государство контролирует.

Ответ на вопрос, каким будет наш капитал через 15 лет, прямо зависит от того, как уполномоченные государством фонды будут распределять риски нашего портфеля. Из публичных заявлений мы помним, что приоритет отдаётся гособлигациям.

Признанный эксперт рынка облигаций Фрэнк Фабоцци полагал — и это убеждение разделяет, вероятно, большинство портфельных управляющих — что основным (то есть — самым вероятным, чаще встречающимся) фактором риска с точки зрения стратегии управления облигационным портфелем является его чувствительность к изменению уровня процентных ставок (которая измеряется дюрацией). Если купонные платежи по облигации фиксированные (как у ОФЗ-ПД и большинства облигаций на Московской бирже), то риск для инвесторов (будущих пенсионеров) заключается в падении цены облигации при росте процентных ставок в экономике. Цена такой облигации и процентные ставки связаны обратной зависимостью: если процентные ставки в экономике растут (что бывает при росте инфляции, когда ЦБ РФ повышает ставку, желая сдержать ослабление рубля), то рыночная цена облигации падает. У облигации с большим сроком до погашения и редкими выплатами купонов дюрация высока, и значит портфель НПФ-УК, составленный из подобных ценных бумаг, будет последовательно терять свою стоимость при растущей инфляции.

Риск ПДС для участника с описанным портфелем облигаций распределён таким образом, что реализуется он медленно, в течение 15 лет. Даже обнаружив через пять лет, что собранный ему управляющим портфель ценных бумаг, сохраняя свою номинальную стоимость, проигрывает инфляции, участник ПДС только и сможет, что передать свои сбережения в другой НПФ (который будет действовать по тем же установленным государством правилам), и бессильно наблюдать ещё десять лет, как обесцениваются его сбережения. Я могу понять, когда будущие пенсионеры до 2014 года передавали в подобную систему инвестирования накопительную часть пенсии (они всё равно не могли её изъять и инвестировать самостоятельно), но людей, которые вместо самостоятельного инвестирования текущего дохода (например, зарплаты) с помощью ИИС и других инструментов, понесут зарплату на 15 лет в ПДС, мне понять сложно.

Далее я ещё вернусь к вопросу о том, во что и с какими результатами НПФ и УК инвестируют наши накопительные пенсии, а пока обратим внимание на другие важные вопросы новой программы сбережений.